Consuntivo 2016 Gioiosa Ionica: la relazione dell’Assessore al Bilancio Luca Ritorto

Pubblichiamo la relazione dell’Assessore al Bilancio Ritorto, presentata in occasione dell’approvazione del consuntivo 2016 nella riunione di consiglio comunale del 22 Maggio.

RELAZIONE PER L’APPROVAZIONE DEL BILANCIO CONSUNTIVO 2016

A CURA DELL’ASSESSORE AL BILANCIO LUCA RITORTO

Gentili Consiglieri,

siamo chiamati oggi all’approvazione dell’importante strumento rappresentato dal Bilancio Consuntivo 2016. Uno strumento che, è forse utile ricordarlo, serve a rendere conto non solo ai consiglieri stessi, ma a tutta la comunità, del corretto utilizzo delle risorse a disposizione del nostro Ente.

Un rendiconto particolare quello dell’anno 2016, poiché tale scadenza cade in momento di profonda riforma della contabilità degli Enti, come abbiamo avuto modo di accennare già in sede di approvazione del Bilancio di previsione 2017-2019.

Luca Ritorto, Assessore al Bilancio

Anche per tale motivo, siamo difronte ad un passaggio delicatissimo (per certi aspetti storico) della vita dell’Ente. Non voglio ritornare sulle polemiche dei giorni passati, frutto dell’interrogazione del Consigliere Modafferi in merito alla mancato approvazione del rendiconto entro il 30 aprile. Per certi aspetti, l’interrogazione del Consigliere, al netto della fisiologica polemica politica, è stata utile occasione per spiegare ai cittadini la difficoltà dei Comuni alla luce delle recenti riforme, con l’introduzione di ulteriori e specifici compiti. In quella sede abbiamo avuto modo di approfondire questioni che chiamano in causa la nostra capacità di saper programmare accuratamente, in termine di gestione economico-finaziaria, il futuro del nostro Ente, per continuare a garantire servizi ai cittadini ad un livello adeguato e dignitoso. Un compito, inutile negarlo, che sarà sempre più impegnativo.

Dal 2015 infatti, per effetto dell’armonizzazione, l’imputazione contabile delle poste di entrata e di spesa avviene, mi sia consentita la semplificazione, in funzione della nuova regola della competenza finanziaria potenziata (destinata a integrare l’aspetto giuridico con la dimensione temporale). Tale criterio, che ha trovato iniziale applicazione per gli impegni ed accertamenti assunti a partire dal 2015, ha anche orientato ed innovato le operazioni propedeutiche all’applicazione dei nuovi principi contabili e all’adozione degli schemi di bilancio armonizzato, tra cui quelle di riaccertamento straordinario dei residui attivi e passivi unite alla determinazione del Fondo crediti di dubbia esigibilità, sottolineando al contempo le criticità che potrebbero emergere da una attuazione non coerente dei principi contabili.

Il riaccertamento straordinario dei residui attivi e passivi e l’istituzione di un “idoneo” Fondo crediti di dubbia esigibilità costituiscono sempre più strumenti basilari della nuova contabilità e per la salvaguardia dell’equilibrio unitario della finanza pubblica. Allo stesso tempo rappresentano un meccanismo che introduce “rigidità” e vincoli che, inutile negarlo, stanno mettendo in seria difficoltà buona parte dei Comuni italiani, come riconosciuto da tanti autorevoli esponenti dei governi locali (di piccoli e grandi comuni, appartenenti alle diverse aree politiche).

I dati presentati hanno richiesto quest’anno un lavoro particolarmente impegnativo, causa anche l’ulteriore elemento di novità rappresentato dalla contabilità economico-patrimoniale. Uno strumento che dovrà necessariamente essere affinato nel corso dei prossimi mesi per poter fotografare sempre meglio la realtà del nostro Ente (basti pensare, solo per fare un esempio, l’impegno notevole necessario per la puntuale composizione dell’inventario relativo al Comune di Gioiosa).

I passaggi per arrivare all’approvazione del Bilancio Consuntivo 2016

-

In data 28 aprile 2017 la Giunta Comunale ha adottato la Delibera 77 avente ad oggetto “Riaccertamento ordinario residui attivi e passivi al 31/12/2016”.

L’Ente ha provveduto al riaccertamento ordinario dei residui attivi e passivi al 31/12/2016. In quella sede si è provveduto all’eliminazione di residui attivi e passivi formatesi nell’anno 2015 e precedenti per un importo pari a euro 142.226,37 (residui attivi) derivanti dall’anno 2015 e precedenti ed euro 587.740,03 (residui passivi) derivanti dall’anno 2015 e precedenti.

-

In data 28 aprile 2017 la Giunta Comunale ha adottato la Delibera 78 avente ad oggetto “Approvazione schema del rendiconto della gestione esercizio finanziario 2016”.

-

In data 12 maggio 2017 è stato acquisito al protocollo dell’Ente (prot. n. 5633) il parere dell’organo di revisione contabile.

L’organo di revisione, nella sua corposa relazione, ha espresso parere favorevole all’approvazione del rendiconto, attestando la rispondenza del Conto di Bilancio d’esercizio 2016 alle risultanze della gestione e certificando, inoltre, la conformità dei dati del bilancio con quelli delle scritture contabili del Comune, nonché il rispetto degli obiettivi del patto di finanza pubblica per l’anno 2016 stabiliti dall’articolo 1 commi 709 e seguenti della legge 208/2015.

Il Conisglio Comunale del 22 Maggio 2017

Alcuni dati di sintesi

-

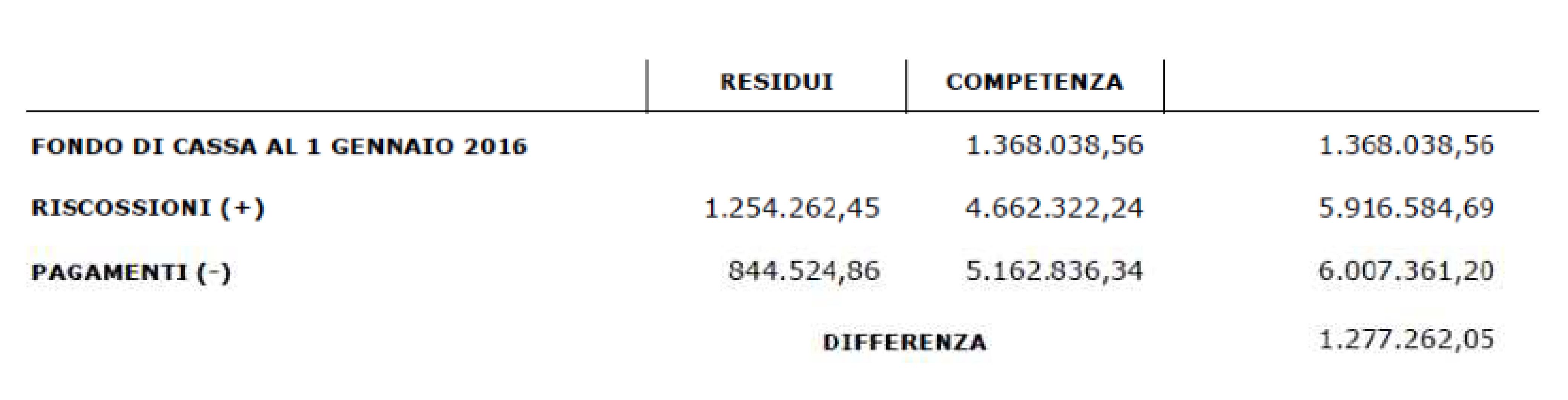

Il Fondo di cassa al 31.12 è pari a euro 1.277.262,05, non molto differente da quello del 1 gennaio 2016 (1.368.038,56), frutto della seguente evoluzione della gestione di cassa:

-

Il risultato della gestione di competenza presenta un avanzo di euro 155.912,43, derivante dalla differenza tra gli accertamenti di competenza pari a 9.568.582,09 e gli impegni di competenza pari a 9.412.669,66.

-

Il risultato di amministrazione dell’esercizio 2016 presenta un avanzo di euro 87.032,47 (al netto della parte accantonata e di quella vincolata), in aumento rispetto a quello dell’anno precedente (2015) che era pari a euro 2.078,38. Il totale dei residui attivi (competenza + residui) è pari a euro 143.143,42, quello dei residui passivi è pari a euro 8.296.846,86, con un risultato di amministrazione, al 31 dicembre, pari a euro 4.123.558,61. Su tale cifra sono stati apportati i dovuti accantonamenti, per un totale di euro 4.030.526,14 così suddivisi:

-

Euro 2.623.044,00 al Fondo Crediti di Dubbia Esigibilità, al netto delle anticipazioni di liquidità, calcolato tenendo conto della media delle riscossioni nel quinquennio 2012/2016 rispetto al totale dei residui attivi conservati al primo gennaio degli tessi esercizi (percentuale di applicazione 65%).

-

Euro 1.407.482,14 al Fondo anticipazioni di liquidità DL 35 del 2013.

-

Nel 2016 non si è fatto ricorso ad alcuna anticipazione di liquidità dalla Cassa DD.PP., ed è stata regolarmente rimborsata la rata per l’anticipazione ottenuta nel 2015 la cui rata di ammortamento costante corrisposta in unica soluzione annuale per il 2016 è stata pari a € 54.230,89 di cui € 5.047,35 e € 49.183,54 come quota capitale.

-

In merito alla esistenza di debiti fuori bilancio si è provveduto regolarmente al riconoscimento del debito di euro 25.000,00 per sentenze esecutive.

-

In merito ai parametri utili a stabilire se l’Ente è da classificare come “strutturalmente deficitario”, la tabella allegata indica come siano 7 su dieci i parametri che l’Ente ha rispettato, essendo deficitario invece sui parametri n. 2, 3 e 4 (è utile ricordare in questa sede come lo scorso anno erano quattro i parametri deficitari, vi era anche il primo dei parametri previsti dalla tabella ministeriale “valore negativo del risultato contabile di gestione superiore in termini di valore assoluto al 5% rispetto alle entrate correnti”). I parametri deficitari sono essenzialmente quelli relativi al volume dei residui (attivi e passivi), come del resto già avviene da qualche anno: sappiamo bene che su questo terreno occorre fare di più per recuperare un gap storico che rischia di essere elemento strutturale dei nostri bilanci.

-

Permangono elementi di criticità relativi alla riscossione dei tributi, un elemento che l’Amministrazione, come già avuto modo di sottolineare nel corso dell’ultimo Consiglio Comunale, non intende affatto sottovalutare e sul quale c’è un impegno serio fatto di concerto con gli uffici competenti. La stessa relazione dell’organo di revisione ha evidenziato tale difficoltà, soprattutto in merito al recupero dei tributi degli anni precedenti. Malgrado il lavoro fatto dall’ufficio tributi, soprattutto nel corso degli ultimi due anni per recuperare l’arretrato attraverso gli appositi accertamenti, scongiurando così il rischio prescrizione (siamo passati dal limite dei 5 anni a circa 3 anni), rimane però il momento della riscossione l’elemento di vera criticità. Alla luce dei nuovi meccanismi di composizione del bilancio (vedi Fondo Crediti Dubbia Esigibilità), procedere rapidamente con gli accertamenti e poi non riscuotere adeguatamente rappresenta un rischio che dobbiamo evitare assolutamente, e di questo ripeto l’Amministrazione è consapevole!

Il Palazzo Municipale di Gioiosa Ionica